Bad Driburg. Am Montag, dem 13.12.2021 tagt der Haupt- und Finanzausschuss, am 20.12. der Rat.

Eines der Themen ist die Überschreitung der EDV-Sachkosten. Das Budget wurde durch unvorhergesehene Fallsteigerungen in der Hard- und Softwarewartung und die allgemeine Erhöhung der Verbandsumlage überschritten. Hierfür beantragt die Verwaltung überplanmäßige Mittel.

Die Stadt muss „in anderen Bereichen“ Mehrerträge und Minderaufwendungen erzeugen.

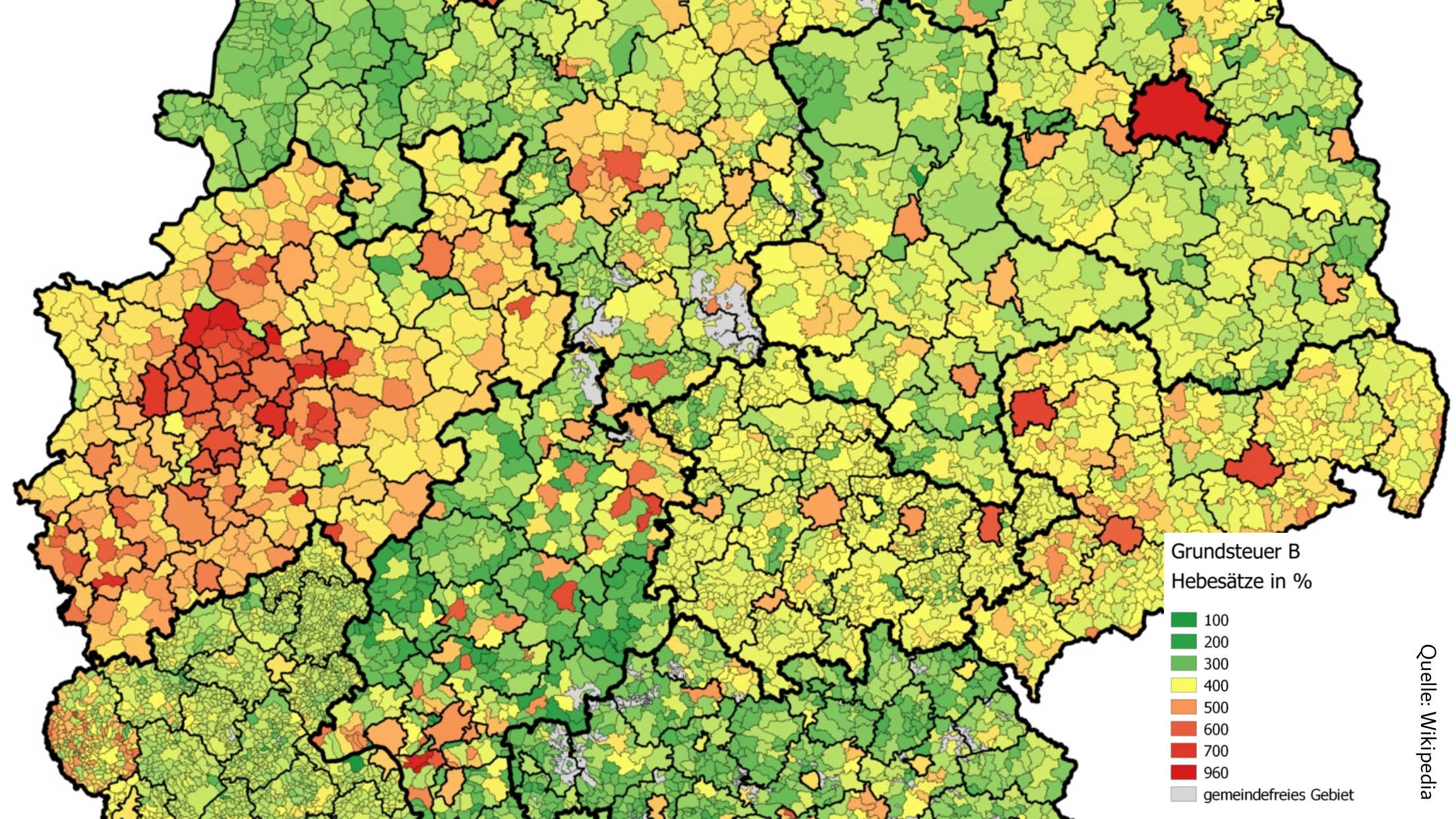

Es war zu erwarten: Einer der „anderen Bereiche“ ist die Erhöhung des Steuerhebesatzes für die Grundsteuer B, die alle Eigenheim- und Grundbesitzer zahlen. Vermieter können sie auf ihre Mieter umlegen.

Die Landesregierung hat ein Gemeindefinanzierungsgesetz 2022 entworfen und setzt „fiktive“ Hebesätze für die Kommunen fest. Nötig ist dies geworden, weil die Kommunen auf die Idee kommen könnten, „durch ihr spezifisches Verhalten hinsichtlich der tatsächlichen Ausschöpfung ihrer Finanzierungsquellen die Höhe der staatlichen Zuweisungen“ zu bestimmen oder zu beeinflussen. Fiktive Hebesätze sollen dies verhindern.

Die Kommunen verwalten sich selbst. Sie sind auch autonom bei der Festlegung von Hebesätzen und der Verwendung der daraus entstehenden Steuereinnahmen. Fiktive Berechnungen sind die Grundlage, auf der die Steuerkraft der Kommune berechnet wird, gleichzeitig auch Grundlage für die Schlüsselzuweisungen und die Kreisumlage. Die Kommunen klagen – verstärkt durch die Pandemie – über eine angespannte Haushaltssituation. Also hebt das Land per Gesetz die fiktiven Steuerhebesätze an, so dass die Kommune reale Steuereinnahmen generieren kann.

Grundsteuer A und Gewerbesteuer liegen der Beschlussvorlage zufolge bereits über dem Niveau der neuen fiktiven Hebesätze. Die Grundsteuer B zieht also nur nach.

Der Haupt- und Finanzausschuss schlägt dem Rat vor, für 2022 den Hebesatz der Grundsteuer B von bisher 445 v.H. „auf das Niveau des fiktiven Hebesatzes von 479 v.H. anzuheben“. Der Stadtkasse würden dadurch 230.000 Euro mehr zufließen.

In der Hebesatz-Satzung steht dann ein Realsteuerhebesatz.

Wonach bemisst sich der Betrag der Grundsteuer B?

Rund 14 Milliarden Euro zahlten Grundeigentümer 2020 an die Gemeinden. Die Grundsteuer ist also ein wichtiger Teil der Einnahmen einer Kommune. Die Finanzämter legen den Einheitswert des bebauten oder unbebauten Grundstücks fest, und daraus ergibt sich der Grundsteuermessbetrag. Vom 1. Januar 2022 an werden durch die Grundsteuer-Reform alle Grundstücke neu bewertet. Der Grundsteuerwert soll dann den Einheitswert ersetzen. Bis Ende 2024 gilt noch das bisherige Verfahren.

Der Bund wollte einheitliche Regelungen schaffen. Doch die Länder setzten 2019 in der Länderöffnungsklausel durch, dass sie eigene Grundsteuergesetze erlassen dürfen.

Der Hebesatz betrug 2014 im Bundesdurchschnitt 469 v.H.

Die Stadt Witten verlangte 2021 rund 771 Euro für ein Standard-Einfamilienhaus, Gütersloh 323 Euro.

Ein Beispiel aus Bad Driburg: Für ein 1991 erbautes Haus auf einem ca. 1000 qm großen Grundstück verlangt die Stadt bei einem Messbetrag von 109,37 und dem Hebesatz von 445 v.H. eine Jahressteuer von 486 Euro.